신용카드 vs 체크카드 공제율 비교

목차

- 연말정산에서 카드 사용액 공제의 원리

- 신용카드 공제율과 특징

- 체크카드 공제율과 장점

- 공제 계산 예시로 이해하기

- 상황별 절세 전략: 카드 분산 사용

- 카드 공제 활용 시 유의사항

연말정산에서 카드 사용액 공제의 원리

연말정산에서는 근로소득자의 지출 중 일정 금액을 공제해주는 항목 중 하나가 바로 카드 사용액 공제예요. 총급여의 25%를 초과하는 신용카드, 체크카드, 현금영수증 사용분에 대해 일정 비율로 공제가 되는데, 이때 사용한 결제 수단에 따라 공제율이 달라진다는 점을 꼭 알아두셔야 해요. 이 차이를 활용하면 실질적인 절세가 가능하답니다.

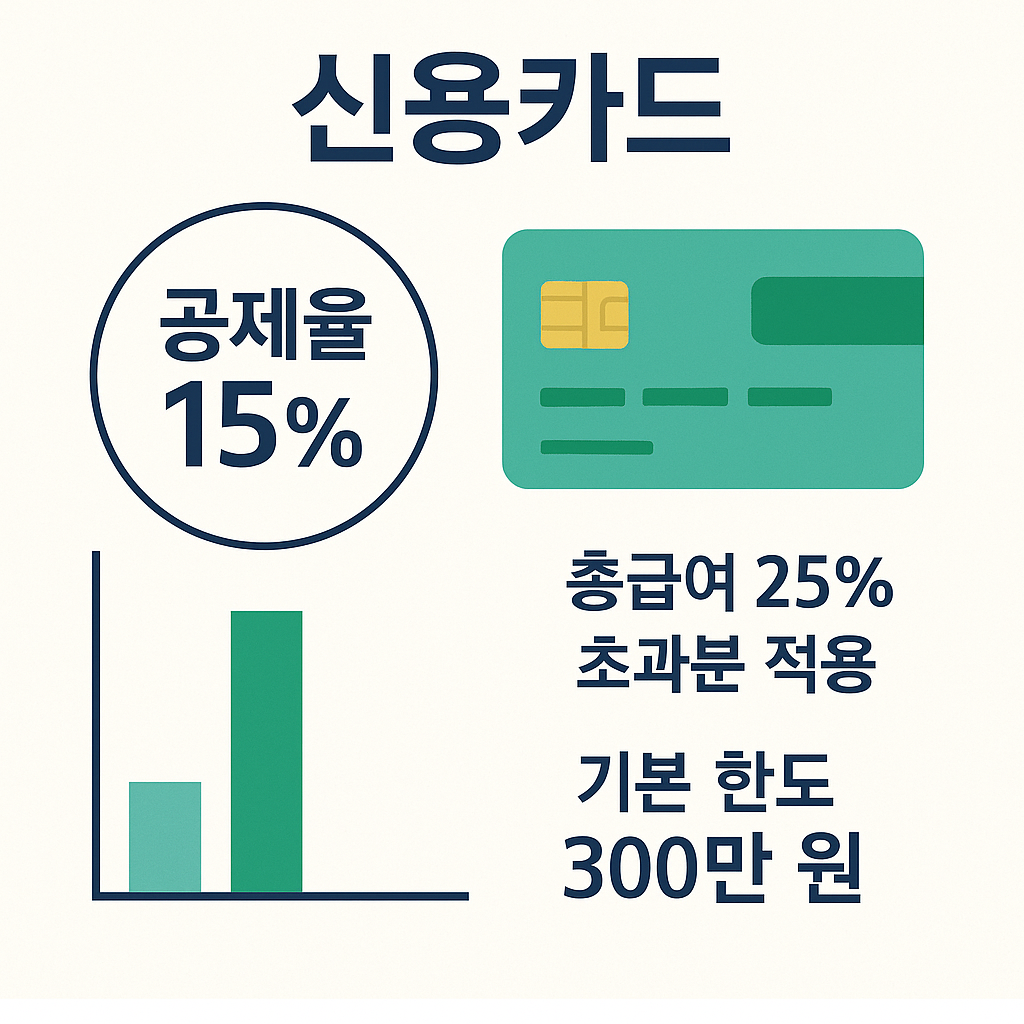

신용카드 공제율과 특징

신용카드는 많은 분들이 가장 자주 사용하는 결제 수단이죠. 하지만 공제율은 다소 낮은 편이에요. 총급여의 25% 초과분에 대해 15% 공제가 적용되며, 연간 한도는 기본 300만 원(총 한도 700만 원 내)이에요. 신용카드는 편리하긴 하지만 공제 효과는 체크카드에 비해 떨어지므로, 단독 사용은 절세에 비효율적일 수 있어요.

체크카드 공제율과 장점

체크카드나 현금영수증은 공제율이 30%로 두 배 더 높아요. 즉, 동일한 금액을 썼을 때 공제되는 금액이 훨씬 많다는 거죠. 체크카드 사용액도 마찬가지로 총급여의 25% 초과분에 한해서 적용되고, 신용카드와 합산하여 700만 원 한도 내에서 계산돼요. 특히 체크카드는 지출 통제가 쉬워서 가계관리에도 유리하답니다.

공제 계산 예시로 이해하기

예를 들어 총급여가 4,000만 원이라면 25%는 1,000만 원이에요. 이 초과분부터 공제가 적용되는데, 신용카드로 1,500만 원을 썼다면 500만 원이 초과분이고, 그중 15%인 75만 원이 공제돼요. 반면, 동일하게 체크카드로 썼다면 500만 원의 30%인 150만 원이 공제되는 거죠. 공제 차이는 무려 두 배가 되니까, 어떤 카드로 쓰느냐가 생각보다 정말 중요해요.

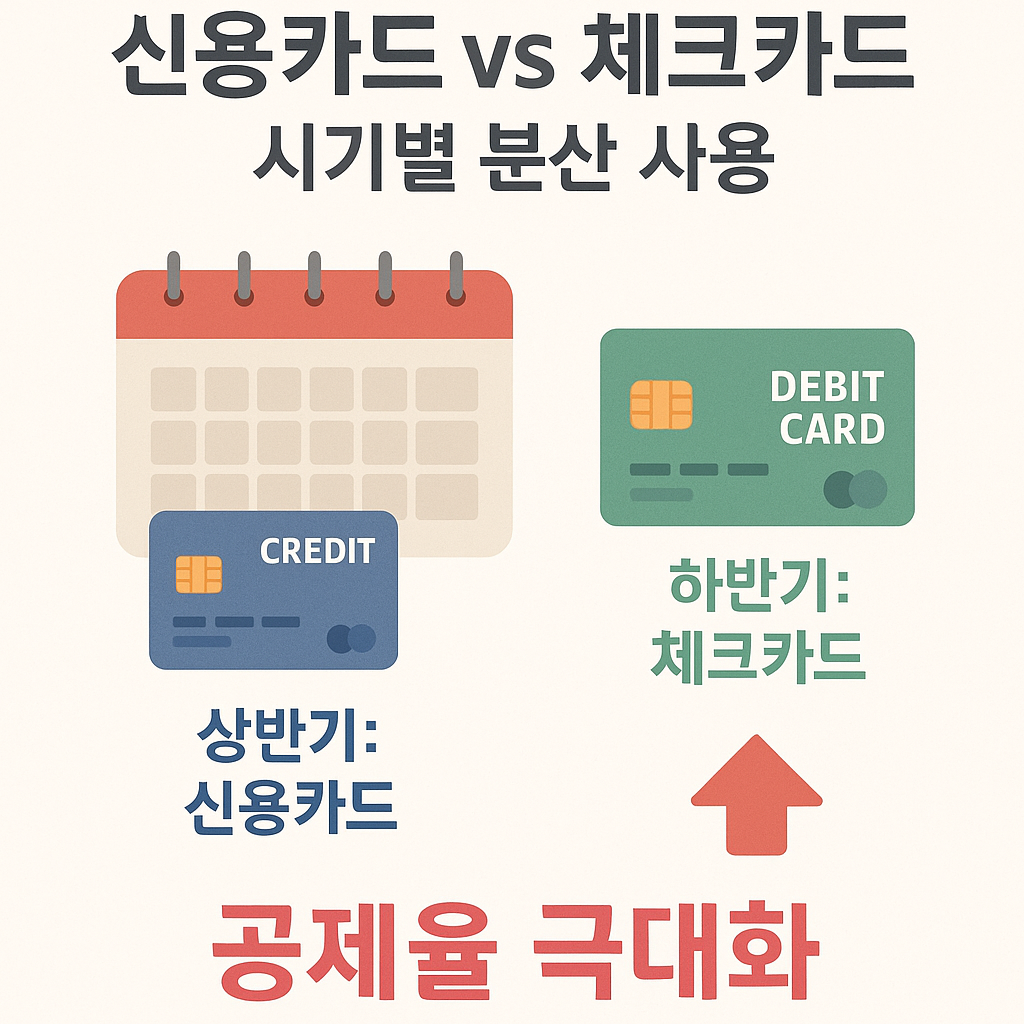

상황별 절세 전략: 카드 분산 사용

현실적으로는 카드 혜택 때문에 신용카드를 많이 쓰게 되잖아요. 그럴 땐 연중 상반기엔 신용카드, 하반기엔 체크카드로 전환하는 전략이 좋아요. 또는 25% 기준선까지만 신용카드로 쓰고, 이후엔 체크카드나 현금영수증으로 집중하면 공제율을 극대화할 수 있어요. 이렇게 분산해서 쓰면 각 결제 수단의 장점을 모두 활용할 수 있어요.

카드 공제 활용 시 유의사항

마지막으로 유의할 점은 공제 대상이 되려면 본인 명의 카드로 본인이 직접 사용한 내역이어야 한다는 거예요. 가족 명의 카드, 법인카드, 명의 도용된 거래는 공제 대상에서 제외돼요. 또, 주유소, 세금, 보험료, 아파트 관리비, 상품권 구매 등 일부 항목은 공제 대상이 아니라는 것도 기억해두세요.