맞벌이 부부 연말정산 절세 전략

목차

- 맞벌이 부부의 연말정산 기본 구조

- 소득이 높은 사람에게 몰아주기 전략

- 자녀와 부모 공제는 누구 앞으로?

- 카드 사용액과 의료비는 어떻게 나눌까?

- 공제 항목별 분배 사례 분석

- 절세를 위한 사전 준비와 팁

맞벌이 부부의 연말정산 기본 구조

맞벌이 부부는 단독 소득자보다 연말정산이 복잡할 수 있어요. 왜냐하면 공제를 둘이 나눠야 하기 때문인데요, 동일한 공제 항목을 두 사람이 중복해서 받을 수 없기 때문이에요. 예를 들어 자녀 공제나 부모님 공제는 한 명만 받을 수 있죠. 그래서 두 사람 중 누가 어떤 항목을 공제받을지를 미리 정리하는 게 절세의 핵심이에요.

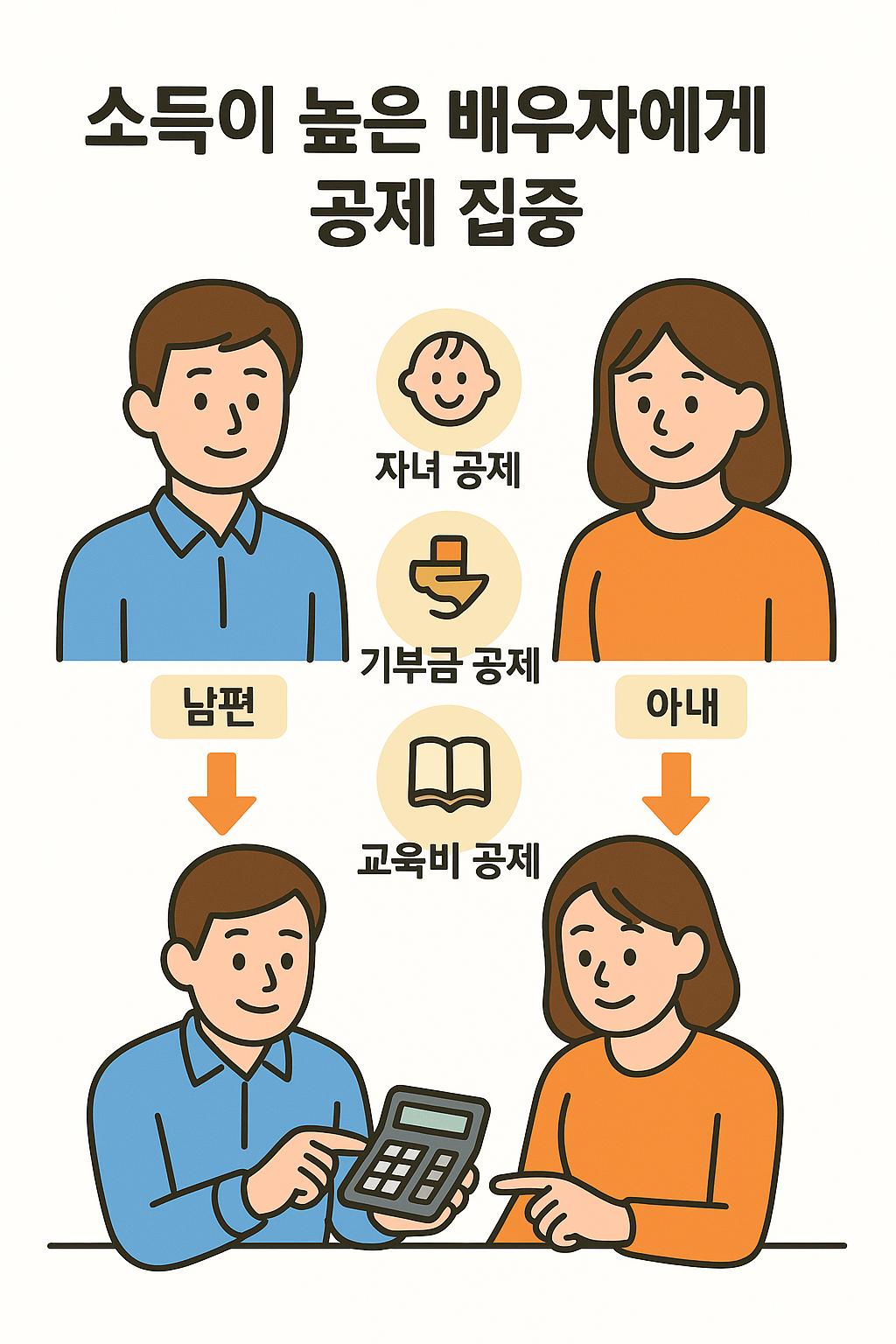

소득이 높은 사람에게 몰아주기 전략

기본 원칙은 소득이 높은 사람에게 공제를 몰아주는 것이에요. 왜냐하면 소득세는 누진세라서, 고소득자가 공제를 받을수록 절세 효과가 더 크거든요. 예를 들어 남편의 소득이 높다면 자녀, 교육비, 기부금 등의 공제를 남편 쪽으로 몰아주는 게 유리해요. 단, 공제를 받기 위한 지출이 실제로 해당 배우자의 카드나 계좌에서 나간 게 명확해야 해요.

자녀와 부모 공제는 누구 앞으로?

자녀와 부모님 공제는 두 명 중 1명만 신청 가능해요. 이때도 소득이 많은 쪽으로 몰아주는 게 유리하긴 하지만, 소득 조건이나 실제 부양 여부에 따라 선택이 달라질 수 있어요. 특히 부모님 공제의 경우 부양 요건(소득 요건 포함)을 충족해야 하며, 자녀는 20세 이하만 기본공제가 가능하다는 점도 유의해야 해요.

카드 사용액과 의료비는 어떻게 나눌까?

신용카드나 의료비도 지출한 사람 기준으로 공제되기 때문에 사전에 분담하는 전략이 필요해요. 예를 들어 남편은 신용카드만, 아내는 의료비만 집중해서 지출하면 공제를 최대화할 수 있어요. 혼용하게 되면 일정 기준(총급여의 25% 초과분)도 넘기 어렵고, 공제액이 줄어들 수 있거든요. 체크카드나 현금영수증은 공제율이 더 높으니 참고하세요.

공제 항목별 분배 사례 분석

예를 들어 부부가 각각 연 4천만 원(남편), 3천만 원(아내)의 소득이 있다고 가정할게요. 이 경우 남편이 자녀 공제와 교육비, 기부금 공제를 받는 게 유리하고, 아내는 신용카드 사용액이나 의료비 공제를 받는 전략이 좋아요. 또, 배우자의 연금보험료를 대신 납입했을 경우에도 공제가 가능한 항목이 있으니 체크해보는 게 좋아요. 사례별로 항목을 분리하면 예상 세액도 줄일 수 있어요.

절세를 위한 사전 준비와 팁

연말정산은 연말에 갑자기 준비하면 실수하기 쉬워요. 그래서 7~9월부터 전략적으로 준비하는 게 좋아요. 각자 어떤 공제를 받을지 정리하고, 지출 계획도 맞춰보세요. 가족 간 ‘자료 제공 동의’를 미리 해두면 간소화 서비스에서 손쉽게 자료 확인이 가능하답니다. 연금저축, 청약저축 같은 세액공제 항목도 부부 중 유리한 쪽으로 배분하세요.