사전 증여와 사후 증여, 무엇이 유리할까?

재산을 자녀에게 물려주는 문제는 단순히 가족 간의 감정만이 아니라 세금과 절세 전략이 깊이 얽힌 중요한 선택이에요. 특히 ‘언제 증여할 것인가’는 상속과 증여세의 큰 변화를 가져올 수 있어서 사전 증여가 유리한지, 사후 증여가 나은지를 잘 따져봐야 해요. 오늘은 이 두 방법의 차이점과 실질적으로 어떤 방식이 더 유리한지, 세무적 시뮬레이션과 사례를 통해 함께 알아보려고 해요. 재산이 많든 적든, 미리 알고 준비하면 부담을 줄일 수 있답니다.

- 1. 사전 증여와 사후 증여의 기본 개념 이해하기

- 2. 세금 측면에서의 차이점

- 3. 증여 시기별 절세 전략

- 4. 실제 사례 비교: 누가 더 유리했을까?

- 5. 가족 상황에 따라 달라지는 유불리

- 6. 사전 증여 시 주의할 점과 실무 팁

- 맺음말

1. 사전 증여와 사후 증여의 기본 개념 이해하기

먼저 개념부터 정확히 알아볼게요. 사전 증여는 부모가 생존해 있을 때 자녀나 배우자에게 재산을 이전하는 걸 말해요. 반대로 사후 증여는 상속이 발생한 후, 즉 사망 이후 유산을 통해 재산을 이전하는 방식이에요. 여기서 중요한 건 각각 적용되는 세법이 다르고, 증여세와 상속세의 계산 방식도 차이가 있다는 점이에요. 단순히 ‘나중에 주는 게 편하다’고 생각하기보다는, 어떤 시점에 어떤 자산을 어떻게 넘길지가 절세의 핵심 포인트가 됩니다.

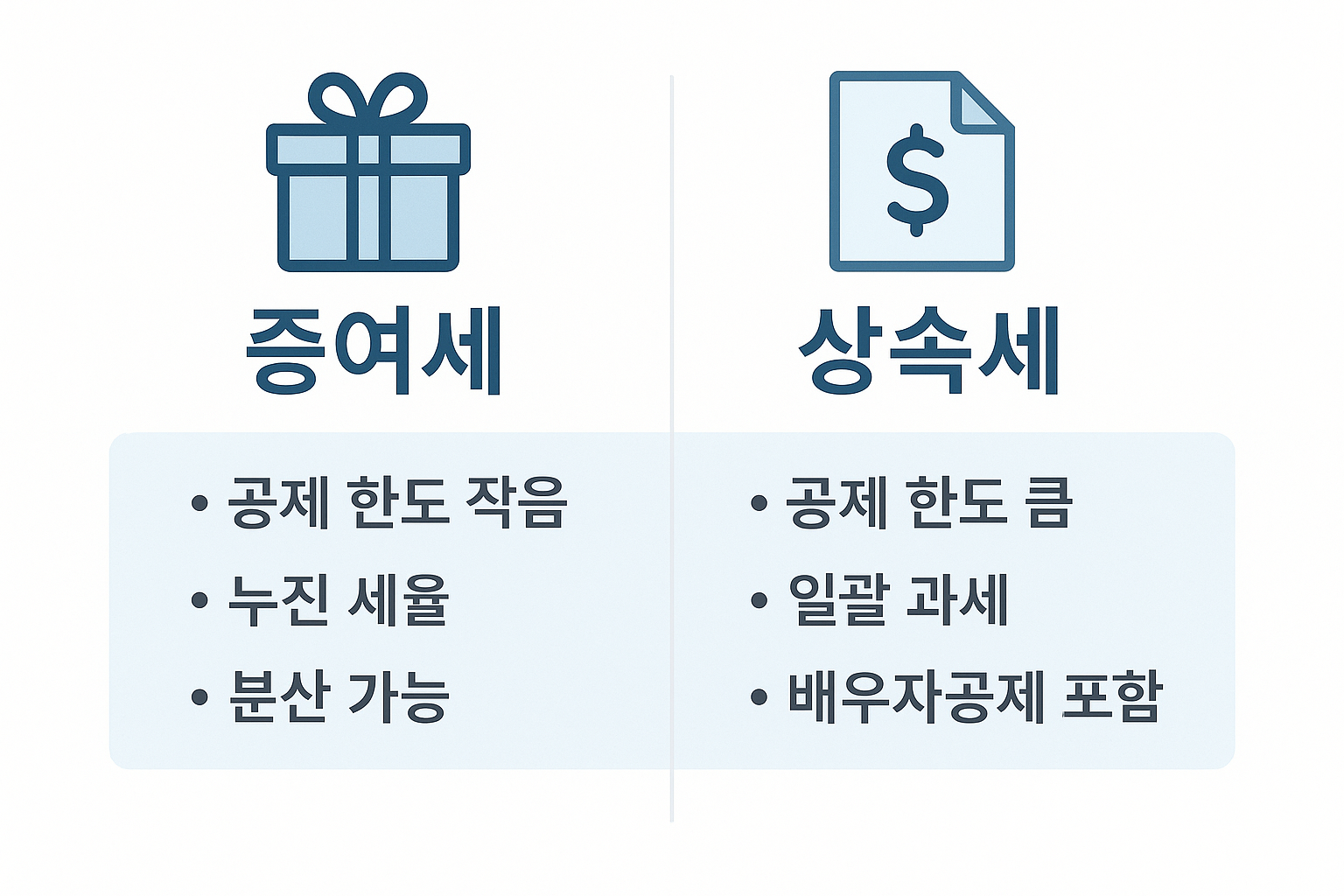

2. 세금 측면에서의 차이점

가장 큰 차이는 과세 기준이에요. 증여세는 수증자가 받는 재산을 기준으로 세금이 부과되고, 상속세는 전체 상속 재산에서 공제를 뺀 금액에 따라 세율이 결정돼요. 예를 들어, 상속공제는 기본공제 5억 원 외에 배우자공제, 자녀공제 등 다양한 혜택이 있지만, 증여세는 공제가 상대적으로 적어요. 또 증여세는 누진세 구조라서 한번에 많은 재산을 넘기면 세율이 급격히 올라가죠. 하지만 분산해서 증여하면 효과적으로 세 부담을 줄일 수 있어요. 반대로 상속세는 모든 재산이 한 번에 계산되니, 액수가 크면 더 많은 세금을 내야 할 수도 있어요.

3. 증여 시기별 절세 전략

세금을 줄이려면 시기를 잘 선택해야 해요. 예를 들어 자녀가 미성년자일 때보다 성년일 때 증여하면 공제액이 더 커지고, 배우자에게 증여할 때는 6억 원까지 공제가 되기 때문에 사전 증여가 유리해요. 또 자산이 미래에 크게 오를 것이 예상된다면, 현재 낮은 가격일 때 사전 증여를 해두는 것이 훨씬 유리하죠. 이후 자산이 상승해도 증여 당시 기준으로 세금이 계산되니까요. 이를 ‘저가 기준 증여’ 전략이라고도 해요.

4. 실제 사례 비교: 누가 더 유리했을까?

예를 들어 10억 원 상당의 부동산을 자녀에게 이전한다고 가정해볼게요. A씨는 사망 전에 자산을 미리 자녀에게 5억씩 분할 증여했고, B씨는 사망 후 전체를 상속했어요. A씨는 10년 간격으로 두 차례 증여하면서 공제 혜택을 각각 받았고, 세율도 낮은 구간에서 적용돼 결과적으로 세금이 약 1.2억 원 수준이었어요. 반면 B씨는 공제를 모두 받아도 상속세가 약 2.5억 원이 나왔어요. 이렇게 시기와 분산이 절세에 중요한 역할을 해요.

5. 가족 상황에 따라 달라지는 유불리

모든 가정에 똑같이 적용되는 전략은 없어요. 예를 들어, 자녀 수가 많다면 상속 시 각각 공제를 받을 수 있어서 유리할 수 있어요. 반면 자녀가 한 명뿐이고, 부동산 자산 위주라면 사전 증여로 분할하고 관리하는 게 낫죠. 또한 고령 부모가 의료비나 요양비 부담이 크다면, 재산을 너무 일찍 넘기는 건 불리할 수도 있어요. 그래서 절세만이 아니라 실제 생활비와 노후 자금 계획까지 함께 고려해야 해요.

6. 사전 증여 시 주의할 점과 실무 팁

사전 증여는 절세에 도움이 되지만, 사후 10년 이내에 증여된 재산은 다시 상속재산으로 포함돼요. 이걸 ‘합산 과세’라고 하죠. 따라서 너무 임박해서 증여하면 이중으로 세금이 나올 수 있어요. 또 증여는 등기 이전, 계좌 이체, 계약서 작성 등 ‘형식적 요건’을 반드시 갖춰야 효력이 생겨요. 부모와 자녀 사이여도 증여 계약서를 간단히라도 써두는 게 좋고, 증여세 신고는 3개월 이내에 잊지 말아야 해요. 실수하면 가산세가 붙거든요.

맺음말

사전 증여와 사후 증여, 어느 것이 더 유리한지는 단순히 세금 계산만으로는 답이 나오지 않아요. 자산의 종류, 가족 구성, 기대 수명, 생활비까지 모두 고려한 종합적인 판단이 필요해요. 중요한 건 미리 생각하고 계획하는 것이고, 상황에 따라 전문가의 상담을 받는 것도 현명한 방법이에요. 내 재산을 지혜롭게 넘기고, 가족 간 갈등 없이 잘 이어가기 위해서는 사전 준비가 핵심이랍니다.