고소득자의 소득 분산 전략

연간 수입이 일정 수준 이상을 넘으면 세금 부담이 급격히 늘어나는 걸 많은 분들이 직접 체감하셨을 거예요. 특히 고소득자의 경우, 종합소득세율이 45%까지 적용되기 때문에 합법적인 소득 분산은 선택이 아닌 절세 전략의 핵심입니다. 단순히 세금을 줄이자는 개념을 넘어, 재산을 지혜롭게 운용하고 가족과 함께 재정 계획을 설계하는 데 초점을 맞춰야 해요. 오늘은 그런 전략들을 전문가 관점에서 체계적으로 소개해 드릴게요.

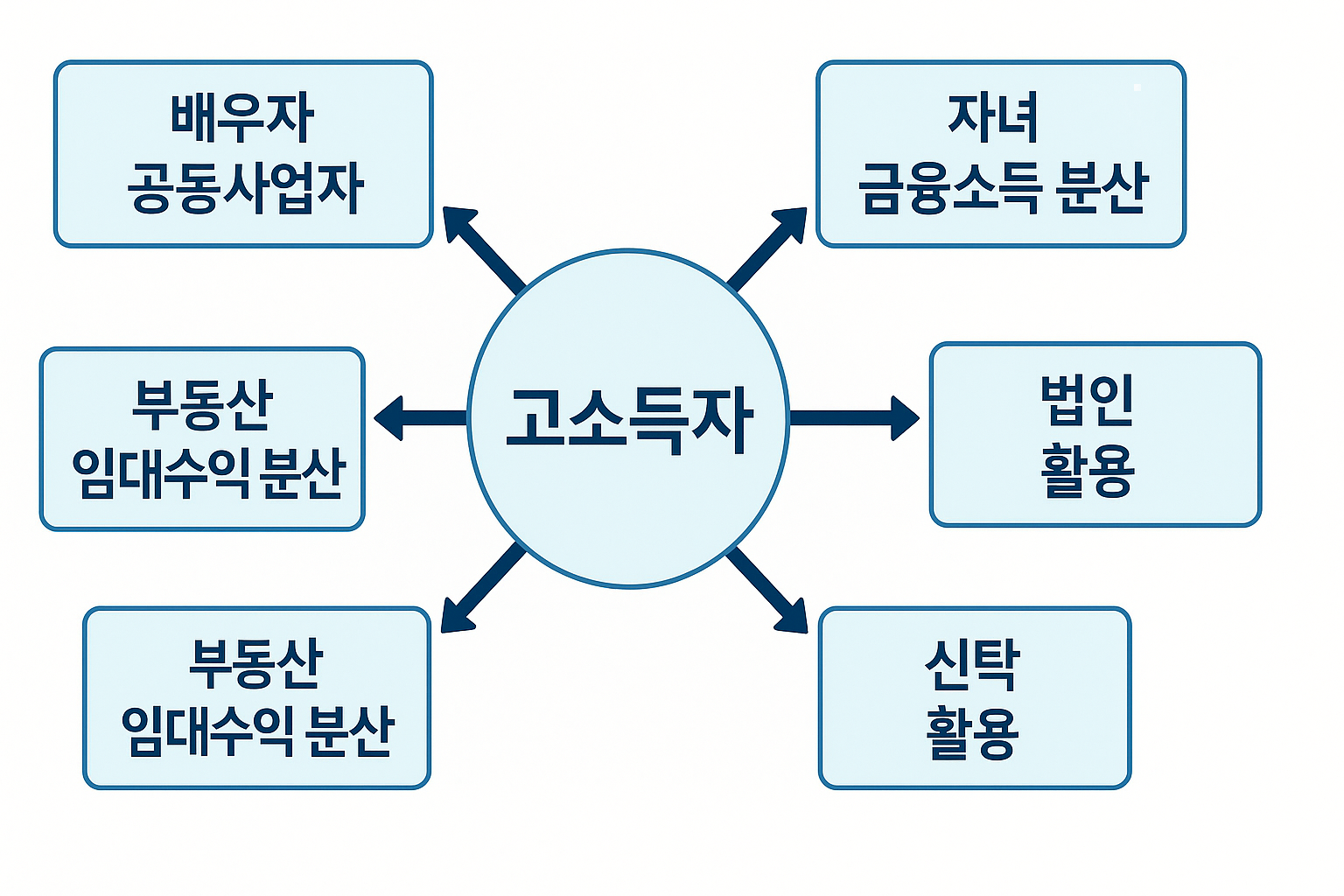

- 1. 고소득자의 세금 구조 이해

- 2. 배우자 공동사업자 등록 전략

- 3. 자녀 명의 금융소득 분산

- 4. 가족 법인 설립 활용법

- 5. 부동산 임대소득 분산 운영

- 6. 신탁과 증여를 통한 자산 이전 전략

- 7. 맺음말: 소득 분산, 계획이 먼저입니다

1. 고소득자의 세금 구조 이해

대한민국의 소득세 구조는 누진세 체계예요. 즉, 소득이 높아질수록 더 높은 세율이 적용되는 방식인데요. 예를 들어, 2024년 기준으로 연 1억 5천만 원 초과 구간부터는 45%의 최고세율이 적용돼요. 이 구조에서 가장 중요한 건, 소득이 집중되면 누진세율이 강하게 적용되므로 분산을 통해 세 부담을 줄이는 것이 핵심이라는 점이에요.

2. 배우자 공동사업자 등록 전략

배우자가 실제 사업 운영에 일정 기여를 하고 있다면, 공동사업자 등록을 통해 소득을 분할하는 것이 가능해요. 예를 들어 연 매출 2억 원인 온라인 쇼핑몰을 부부가 함께 운영한다면, 공동사업자로 등록해 각자의 기여도에 따라 소득을 나눌 수 있죠. 이 경우 각자의 소득이 1억 원으로 나뉘면서 고세율 구간에서 벗어날 수 있어요.

3. 자녀 명의 금융소득 분산

자녀에게 일정 금액을 합법적으로 증여한 후, 자녀 명의로 금융자산을 운용하면 금융소득에 대한 과세를 분산할 수 있어요. 특히 고소득자의 금융소득종합과세 기준인 2천만 원 초과 시점부터는 다른 명의로 소득을 분산하는 것이 중요해지죠. 단, 자녀에게 증여 시 증여세 면제 한도를 넘지 않도록 주의가 필요해요.

4. 가족 법인 설립 활용법

사업 소득이 일정 규모를 넘는 경우, 법인을 설립해 가족이 출자자나 임원으로 참여하면 소득을 분산하면서도 법인세율(최대 22%)로 절세가 가능해요. 예를 들어 3억 원의 순이익을 개인이 그대로 받으면 종합소득세 최고세율이 적용되지만, 법인으로 전환하면 일정 부분을 가족 급여로 지급하고 나머지는 이익 잉여금으로 남길 수 있어요.

5. 부동산 임대소득 분산 운영

소형 빌딩이나 상가 등 부동산 임대소득이 있는 경우, 가족 명의로 공동소유하거나 임대계약을 분산해 세금 부담을 줄일 수 있어요. 실제 사례로는 고소득자가 배우자와 공동명의로 오피스텔을 취득하고 임대수익을 절반씩 나누어 신고하는 방식이 활용되고 있어요. 단, 실제로 소유와 수익 배분이 일치해야 과세 당국의 이의가 없어요.

6. 신탁과 증여를 통한 자산 이전 전략

단순한 자산 이전보다 신탁을 활용한 분산 전략도 요즘 고소득자들 사이에서 각광받고 있어요. 신탁은 수익권과 소유권을 분리할 수 있어 자산을 나누되 통제를 유지할 수 있는 장점이 있죠. 예를 들어 자녀에게 수익권만 이전하면서 일정한 소득만 흘러가게 설계하면, 증여세와 상속세도 전략적으로 관리할 수 있어요.

7. 맺음말: 소득 분산, 계획이 먼저입니다

고소득자의 소득 분산 전략은 단순히 세금을 줄이기 위한 수단이 아니라, 합법적인 자산관리와 가족 재정계획의 일환이 되어야 해요. 매년 소득구조를 점검하고, 자산 흐름을 가족 단위로 조정해 나가는 습관이 중요하답니다. 한 번에 큰 효과를 내기보단, 꾸준히 체계적으로 실천하는 것이 결국 장기적인 절세로 이어지게 되죠. 내 소득의 흐름을 제대로 읽고, 똑똑하게 분산해보세요.